沃什将如何修正美国货币政策规则、货币政策实施框架

2026年1月30日,川普宣布沃什(Kevin Warsh)担任新一任美联储主席。这多少有点出人意料,因为他之前偏鹰:他反对QE,强调货币政策稳健性,以及货币政策规则,主张放松监管。现在又加上了主张降息——这显然是为了迎合川普。市场也是在这两天才确信Warsh会当选。

沃什的人脉关系可能起了作用。他老婆是化妆品巨头雅诗兰黛的直系继承人。岳父罗纳德·兰黛与川普是沃顿商学院的同学,也是收购格陵兰岛的提议者。

不过,大叔我作为一个正经人,对他老婆不感兴趣(颜值仅略好于高市早苗)。我关心的是,他将如何修正美国的货币政策规则,以及如何修正货币政策实施框架。

一、沃什将如何调整货币政策规则?

2025年12月14日,川普曾经说:“沃什认为必须降息。”其实谁都知道是川普希望降息。他2025年喊了一年降息。2025年8月14日曾要求应该降3-4个百分点,把联邦基金利率从4.25-4.50%降到1%。在2026年1月29日还说需要降息2-3个百分点。

不过我依然预期2026年只降一个百分点。预计3月19日降25BP,6月18日降50BP,然后7月30日降25BP(具体见)。

但问题是,美联储一直是根据中性利率水平来确定联邦基金利率(具体见)。按美国现在的中性利率计算,2026年、2027年都只要降息25BP即可()。这也是为什么我在2025年9月说这次降息会非常缓慢()。

如果沃什在2026年降息100BP的话,意味着要突破之前的规则,在失业并未明显上升、核心PCE明显高于2%的情况下,让美国实际利率大幅低于中性利率,利率政策从中性立场迈向宽松立场。考虑到美联储和联邦公开市场委员会(FOMC)也是一个江湖,也, 他是能够做到的。不过这样就意味着要说服美联储其他人对政策规则进行调整。而这种调整无疑会对未来若干年的货币政策、市场预期、预期管理都产生巨大影响,值得我们关注。

大幅降息无疑会支撑美国经济和资产价格。但是为什么1月29-30日黄金、白银、美股会暴跌呢?可能是因为,沃什想在降息的同时缩表。这就涉及到货币政策实施框架问题。

二、沃什将如何修正货币政策实施框架?

(一)现在的货币政策实施框架

2019年1月,经过多年成功实施和广泛审议之后,FOMC正式通过了“充足准备金实施框架”(ample-reserves implementation work)。关于这个框架,可以参见如下文章:

FOMC把这个框架定义为"主要通过设定美联储的管理利率来行使对联邦基金利率和其他短期利率的控制,并且不需要对准备金供应进行主动管理"的框架。因此,准备金供应需要足够大,以满足大多数日子对准备金的需求。

这个框架能在各种条件下成功控制政策利率,并有效传导到其他货币市场利率和更广泛的金融状况。在过去这些年运行得比较完美。

在2020-2021年间,美联储为了应对疫情,大举扩表,导致资产负债表迅速吹大。2022年6月又开始缩表。到2025年10月14日,,准备金即将降低到充足水平,因此未来几个月可能停止缩表。2025年10月30日的决定从12月1日开始停止缩表。随后,2025年12月10日的议息会议认为,由于2026年4月中下旬准备金将大幅下降,因此12月中旬开始实施“准备金管理购买(RMPs)”,以持续维持充足的(ample)准备金水平(详见)。

也就是说,美联储和FOMC在决定何时扩表、何时缩表,扩表缩表到什么程度停止,什么时候实施“准备金管理购买”,以及什么时候采取什么样的公开市场操作,以调控货币市场利率,都有一整套完整的、成熟的、运行完美的实施框架。不是靠拍脑袋决定的。通常工作流程是:纽约联储系统公开市场账户(SOMA)的工作人员对市场进行跟踪,判断应该采取什么政策,然后汇报给纽约联储,纽约联储汇报给美联储。在每次FOMC议息会议上,SOMA经理要向与会者汇报市场情况,给出政策建议,让与会者讨论,最后投票,形成会议决议。最后再把会议决议发回给纽约联储,由纽约联储负责实施。这套规则在过去这些年运行得不错。

(二)如果沃什缩表,需要修改货币政策实施框架

沃什认为美国通胀与之前大规模扩表有关,因此需要通过缩表来抽走流动性,抑制通胀。

但是这一做法,与美联储现行的货币政策实施框架是违背的。如前所述,根据现行的实施框架,它从2025年12月1日就停止缩表了,然后开始搞“准备金管理购买(RMPs)”,以满足日常流动性需求。如果贸然缩表,必然会导致准备金不足,货币市场利率上升。

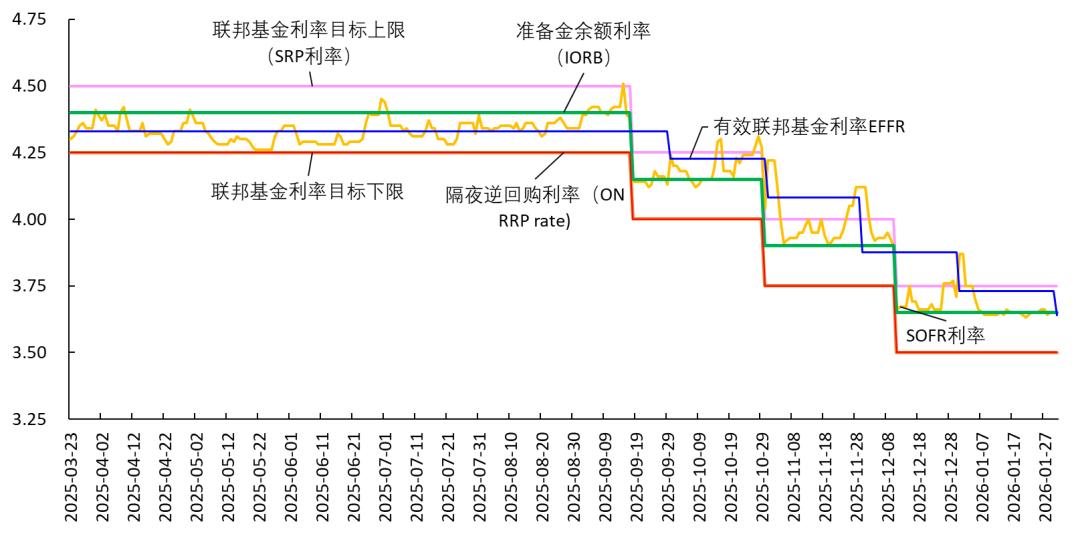

图1 美联储的利率体系

因此沃什首先要设计出一套新的货币政策实施框架,来平稳取代现行框架才行。这可不是件容易事。他首先得说服大家现在的实施框架存在缺陷,然后提出自己的框架,然后经过长时间的讨论、评估,才能纳入实施。我估计等运行起来,川普都回家抱孙子了。

我估计现在纽约联储里,从行长John C. Williams到SOMA经理Roberto Perli都在心中暗自担忧,明明现有框架运行得很好,沃什来了偏要新官上任三把火,瞎折腾一番。

三、如果沃什“既要又要”,可能会放大利率波动和资产价格波动

缩表意味着货币市场流动性收紧,利率会上升,意味着央行要减少对债券的购买,推高国债利率。而降息意味着联邦基金利率目标会下降,这样既要又要,其实形成了矛盾。

从效果来说,降息有助于刺激经济和资产价格,会抬高通胀;缩表会从市场上抽走流动性,压低资产价格。但这样做如同走钢丝。如果不慎,可能会人为放大利率波动和资产价格波动。1月29日-30日美股、黄金白银下跌,与市场对缩表的担心有一定关系。

目前不知道沃什打算怎么做。当然,也可能他上台之后,遵照川普的要求降息;同时放弃自己之前的主张,不缩表。这样最省力气了。不然我还得学习他们新的框架。

让我们关注他最近的讲话吧!

对了,还要关注鲍威尔老先生在5月15日任期届满时,会不会同时辞去理事岗位(理事岗位2928年1月到期),毕竟他留在岗位上,其他理事不好意思向新主席表达人情世故。

参议院银行委员会的一些议员以及开始准备阻扰批准沃什,让我们拭目以待。