“山寨币季不会到来!”加密货币分析师揭示真正原因

主要见解:

- 加密货币分析师根据代币供应量数据驳斥了“没有行情期”的说法。

- 只有 1300 种加密货币的日交易量超过 100 万美元。

- 比特币的市场份额从 63% 下降到 59%,与之前的周期模式相呼应。

加密货币分析师丹·甘巴德罗(Dan Gambardello)驳斥了“季不会在本轮周期出现”的说法。他的论点主要集中在代币供应量上,加密货币的种类已从2017年的1300种激增至如今的3600多万种。

甘巴德罗提供的数据显示,目前只有 1300 到 2000 种代币保持着有意义的交易量。

Gambardello 在其 X 帖子中发布的视频探讨了量化紧缩政策将于 2025 年 12 月结束的情况。

季:代币供应量的论点在交易量数据面前不堪一击

声称不可能出现季的说法引用了 3600 万美元的数据。代币争夺流动性。X 上的帖子显示,加密货币数量从 2017 年的 1300 种增长到 2021 年的 10 万种,如今已达 3600 万种。

用户 James Bull 提供了反驳数据,显示目前有 1300 种加密货币的日交易量超过 100 万美元。

2017年的周期采用了相同的交易量阈值。一旦排名中的代币数量超过2000个,日交易量就会降至20万美元以下,使得这些资产对资金提取而言变得无关紧要。

甘巴德罗强调,绝大多数代币与市场周期无关。代币数量从来都不能决定的兴衰。特征.

流动性供应情况、宏观经济状况和投资者行为决定了以往的周期。各个周期中,成交量集中度始终保持在1300至2000种流动性资产上。

量化紧缩结束,流动性动态发生变化

根据最新数据,美国货币市场基金的规模达到创纪录的7万亿美元。总资产达到7.52万亿美元,其中零售贷款超过3万亿美元。

机构持仓超过4.48万亿美元,创历史新高。历史数据显示,资金正流入股票、小盘股、科技股和加密货币市场。

Gambardello突出显示量化紧缩政策将于2025年12月结束,这是一个关键时间点。图表分析显示,在量化紧缩政策实施期间,市场将经历两年半的盘整期。

自上次经济扩张以来,商业周期和流动性周期首次同时开始转变。

量化紧缩结束意味着流动性变化的方向,而非短期价格走势。从历史数据来看,通常会对流动性从紧缩转向扩张做出积极反应。

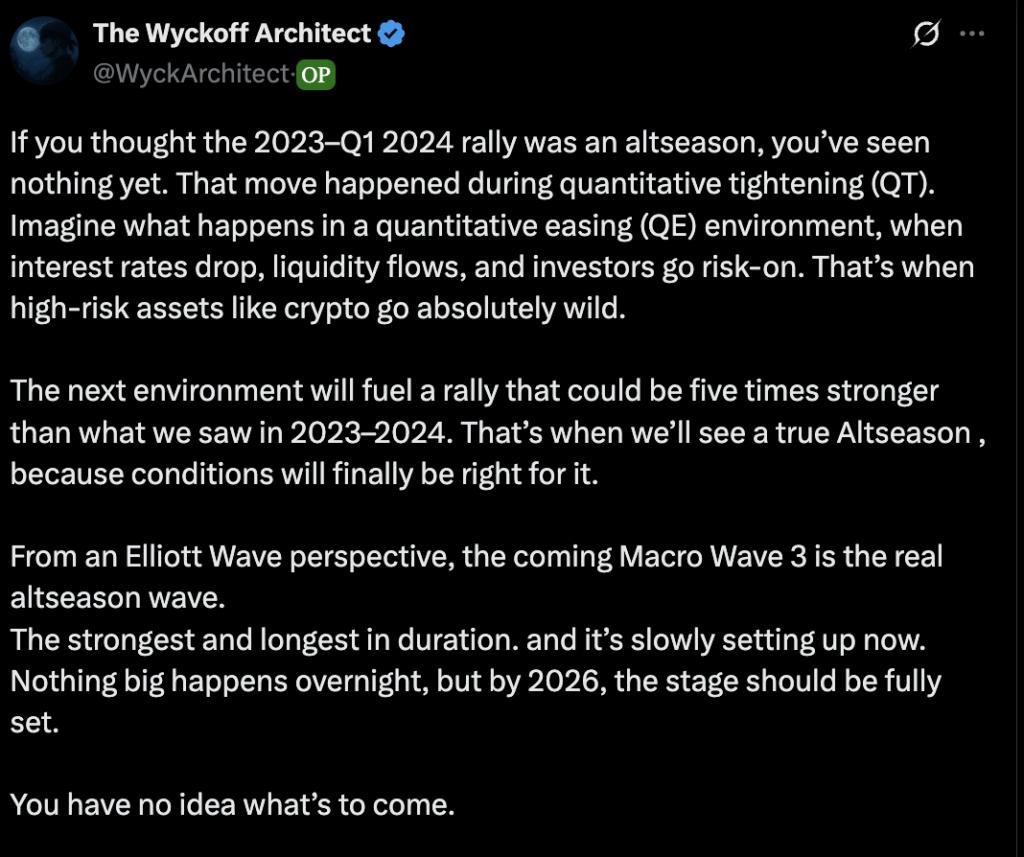

分析师Wyckoff Architect指出,2023年至2024年第一季度的这波上涨行情发生在量化紧缩时期。当时利率处于高位,资产负债表也在缩减。

该文章估计,如果条件合适,下一轮上涨行情可能会比 2023-2024 年的表现强五倍。

之前的周期数据显示,QT 结束,随后比特币的市场份额达到顶峰,然后持续下降了一年多。

PMI扩张与季突破相吻合

采购经理人指数分析揭示了各个周期中一致的模式。每一种主流的突破都与采购经理人指数从收缩期进入扩张期相吻合。

当前的采购经理人指数(PMI)数据显示,经济已经历多年收缩,目前正处于底部构筑阶段。该指标恰好位于此前经济周期转入扩张阶段的区域。

数据显示,商业周期扩张与加密货币牛市之间存在明显的历史关联。PMI进入扩张阶段往往先于以往的加密货币牛市行情。

Gambardello 基于宏观形势维持看涨立场,同时也承认存在不确定性。

比特币主导地位模式预示着潜在的轮动。

比特币的市值在上一轮量化紧缩结束时达到顶峰。在随后的分配阶段,比特币的市值在顶峰后的一年多时间里持续下降。

当前市场主导地位与之前基本处于同一区域,宏观经济背景也大致相同。该指标自2025年5月以来已从63%下降至59%,显示出早期分化迹象。

的旺季从来不会出现在比特币主导地位强劲上升的趋势中,而是在比特币分配达到顶峰时出现。

风险模型区分价格表现和风险调整后的仓位。某些的价格表现逊于比特币,但风险指标却显示出有利的设置。

量化紧缩政策的结束、7万亿美元的闲置资金市场、比特币在历史转折点的主导地位以及PMI扩张,共同创造了这种局面。

投资者必须做好应对最佳和最坏情况的准备,同时管理好各自的风险敞口。仅仅根据代币数量来判断行情,忽略了决定此前价格上涨的流动性周期和商业环境。